5 min leitura

BCE propõe o fim das 52 entidades de supervisão do mercado de capitais europeu

A instituição liderada por Christine Lagarde publicou um relatório intitulado “Um Mercado: Uma Supervisão”, no qual analisa a fragmentação dos mercados de capitais na União Europeia e sugere novas abordagens.

30 Mar 2026 - 11:18

5 min leitura

Christine Lagarde, presidente do BCE/Foto: BCE

Autor

Miguel Alexandre Ganhão

Editor-executivo

Mais recentes

- Powell: “Expectativas de inflação estão sob controlo”

- Pagamentos flexíveis da Klarna chegam à B-Parts

- Intesa Sanpaolo multado em 31,8 milhões: colaborador acedeu a dados de “indivíduos com cargos públicos proeminentes”

- BCE com reservas sobre candidato a CEO do MPS apoiado pela administração

- CEO da BlackRock recebeu 32,1 milhões em 2025

- Garantia do Estado degradou regras prudenciais no crédito à habitação

Christine Lagarde, presidente do BCE/Foto: BCE

Trata-se do contributo do Banco Central Europeu (BCE) para o “pacote de integração e supervisão de mercado”, que faz parte integrante da agenda da União Europeia (UE) para a Poupança e o Investimento. A instituição liderada por Christine Lagarde elaborou um relatório de 79 páginas, intitulado “Um Mercado: Uma Supervisão”, divulgado nesta segunda-feira no qual analisa a multiplicidade de entidades supervisoras dos mercados de capitais da UE e apresenta sugestões para simplificar a supervisão nas bolsas.

Os participantes no mercado de capitais operam cada vez mais além das fronteiras dos Estados-Membros da UE. No entanto, isso implica navegar por uma complexa rede de 52 autoridades nacionais de supervisão. Cada autoridade possui um forte conhecimento técnico nos respetivos países, mas não dispõe de uma visão completa dos riscos e das atividades transfronteiriças. As autoridades nacionais aplicam frequentemente regras e práticas de supervisão divergentes, apesar da existência de um Livro Único de Regras. Esta situação contrasta com a supervisão bancária europeia que, desde 2014, foi significativamente centralizada através do Mecanismo Único de Supervisão (MUS)”, escreve o BCE.

Para o supervisor europeu da banca, “a fragmentação já não reflete as realidades do mercado nem a ambição de um mercado de capitais europeu verdadeiramente integrado. Por exemplo, algumas grandes contrapartes centrais (CCP) liquidam transações de toda a UE e de outros países. Os grupos pan-europeus de depositários centrais de valores mobiliários (CSD) são supervisionados por diversas autoridades em múltiplas jurisdições. E os prestadores de serviços de criptoativos (CASP) operam, por natureza, além-fronteiras. Em todos estes casos, nenhuma autoridade nacional tem uma visão completa — ou capacidade para agir — relativamente aos riscos sistémicos envolvidos”.

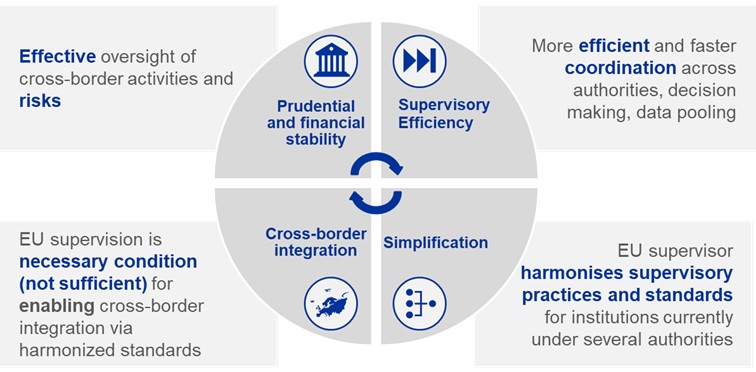

Para o BCE, uma abordagem de supervisão mais integrada traria quatro principais benefícios: maior eficácia da supervisão, alinhando os poderes de supervisão com os riscos transfronteiriços; maior eficiência, uma vez que a existência de um único supervisor da UE para os maiores intervenientes transfronteiriços reduziria a duplicação de esforços, simplificaria a recolha de dados e permitiria uma comparação adequada entre instituições.

Em terceiro lugar, processos mais simples para as empresas, que passariam a ter um único interlocutor na UE, reduzindo significativamente tanto a complexidade como os custos de conformidade para os grandes grupos transfronteiriços.

Por último, uma integração mais profunda do mercado de capitais, já que apenas um sistema de supervisão a nível da UE pode garantir a aplicação consistente do Livro Único de Regras em toda a União e promover condições equitativas.

“Uma maior harmonização dos regimes de insolvência, tributação e direito societário ampliaria esses benefícios, mas as reformas nessas áreas são complexas, politicamente difíceis e lentas. Em contrapartida, a integração da arquitetura de supervisão pode gerar progressos tangíveis desde já”, refere o BCE.

O relatório identifica as entidades que podem justificar a supervisão direta da Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA), com base na sua dimensão e relevância transfronteiriça, tendo em conta as especificidades setoriais. “O resultado é uma estrutura proporcional de dois níveis: a ESMA supervisionaria diretamente certos grandes operadores transfronteiriços, enquanto as autoridades nacionais continuariam a supervisionar a maioria das empresas”, refere o documento.

O relatório acrescenta que, “analisando primeiro as infraestruturas de mercado, cinco ou seis CCP e 15 CSD — aproximadamente 40% de cada setor — seriam elegíveis para supervisão direta da UE. Estas entidades são sistemicamente importantes para além de qualquer jurisdição individual. No entanto, a maioria das CCP e CSD serve principalmente os mercados domésticos e não está integrada em grupos transfronteiriços, pelo que permaneceriam sob supervisão nacional”.

No que se refere aos criptoativos, existe um princípio consensual de que “todos os prestadores de serviços de criptoativos (CASP) devem estar sob supervisão da UE, uma vez que são, por natureza, operadores transfronteiriços”.

“Cerca de 94 prestadores foram autorizados ao abrigo do MiCA em novembro de 2025, dos quais 62 já pretendem operar em sete ou mais Estados-Membros e 47 planeiam atividades em toda a UE. A supervisão direta a nível da UE destes prestadores, com requisitos prudenciais adicionais para os maiores e mais complexos, criaria condições equitativas desde o início”, refere o BCE, acrescentando: “existe também um importante argumento de simplificação específico deste setor. Como a supervisão de criptoativos é recente, a sua centralização desde o início permite adquirir a experiência necessária de forma concentrada e com o mais elevado padrão possível. Isto evitaria também a duplicação imperfeita dessa experiência em 27 jurisdições”.

Relacionadas

Powell: “Expectativas de inflação estão sob controlo”

Presidente da Reserva Federal norte-americana diz que acompanha de perto o impacto económico da guerra no Médio Oriente.

30 Mar 2026 - 17:32

1 min leitura

Intesa Sanpaolo multado em 31,8 milhões: colaborador acedeu a dados de “indivíduos com cargos públicos proeminentes”

Segundo revelou a investigação da autoridade supervisora, um colaborador do Intesa Sanpaolo acedeu aos dados de mais de 3500 clientes, sem justificação prévia.

30 Mar 2026 - 16:49

2 min leitura

Garantia do Estado degradou regras prudenciais no crédito à habitação

Maturidade média fixou-se nos 32 anos e o número de clientes com perfil de risco elevado passou de 3% em 2024 para 21% em 2025.

30 Mar 2026 - 12:43

3 min leitura

Mais recentes

- Powell: “Expectativas de inflação estão sob controlo”

- Pagamentos flexíveis da Klarna chegam à B-Parts

- Intesa Sanpaolo multado em 31,8 milhões: colaborador acedeu a dados de “indivíduos com cargos públicos proeminentes”

- BCE com reservas sobre candidato a CEO do MPS apoiado pela administração

- CEO da BlackRock recebeu 32,1 milhões em 2025

- Garantia do Estado degradou regras prudenciais no crédito à habitação

O Jornal PT50 oferece informação noticiosa rigorosa, responsável e relevante sobre o setor financeiro, contribuindo para uma tomada de decisão mais sustentada por parte dos gestores e lideres da banca e área financeira.

© Target Media, Lda. Todos os Direitos Reservados