11 min leitura

Figuras e factos do ano. As escolhas do PT50

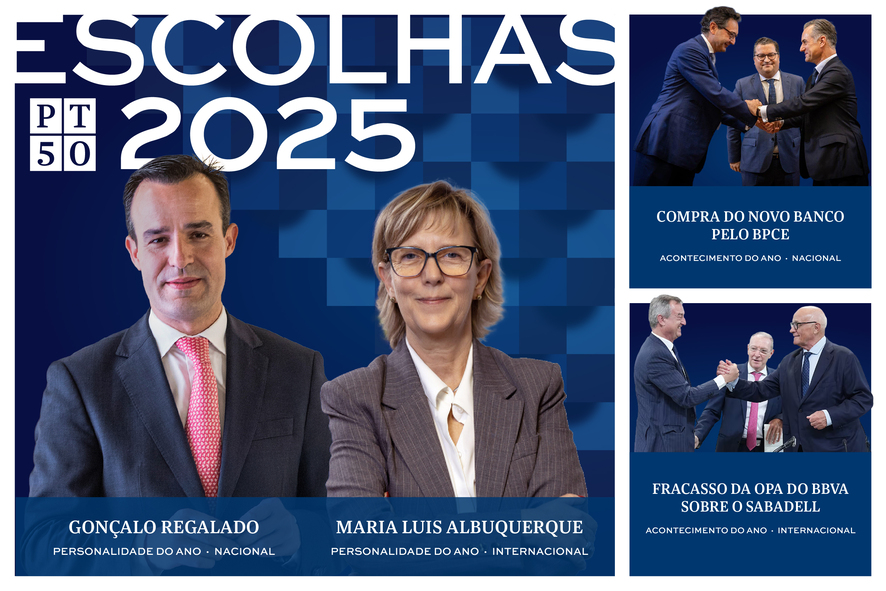

Um homem dinâmico, Gonçalo Regalado, e uma mulher sem fronteiras, Maria Luís Albuquerque. Um negócio que correu bem e outro que falhou foram as escolhas do Jornal PT50 como figuras e factos do ano.

29 Dez 2025 - 07:30

11 min leitura

Autor

Miguel Alexandre Ganhão

Editor-executivo

Mais recentes

- Francisca Guedes de Oliveira: “A supervisão não existe para travar a inovação ou limitar o desenvolvimento”

- Autoridade da Concorrência da Turquia investiga empresas de auditoria, incluindo as unidades locais das ‘big four’

- Pierrakakis escreve a António Costa: “Finanças digitais são fundamentais para a soberania económica da Europa”

- CTT sondam consultoras para explorar opções para o Banco CTT, incluindo a possibilidade de venda

- Citi evacua escritórios no Dubai após ameaças iranianas

- BCE multa Nordea Finance em 2,2 milhões de euros

Num ano cheio de novidades no setor financeiro, em que os “bancos sombra” e os neobancos reafirmaram a sua existência e importância, e em que a competição entre os Estados Unidos e o resto do mundo assumiu uma dimensão estratégica, as escolhas do Jornal PT50 foram assumidamente refinadas a quatro grupos fundamentais: a figura nacional do ano, a figura internacional do ano, o facto nacional do ano e o facto internacional do ano. Estes universos captam a essência do mundo financeiro em 2025.

Claro que muitos dos desafios iniciados este ano terão desenvolvimentos importantes em 2026. Ao nível nacional, basta recordar o novo regime dos intermediários e dos gestores de crédito, bem como a operacionalização dos Regulamentos Europeus MiCA (criptoativos) e DORA (segurança e TIC) e a simplificação regulatória já prometida pelo novo governador do Banco de Portugal, Álvaro Santos Pereira.

Em termos internacionais, o desafio do euro digital ocupará o primeiro plano nas preocupações do Banco Central Europeu (BCE), mas também as novas notas físicas de euro, que corporizam a segunda atualização do papel-moeda europeu desde a série “Europa”.

Os supervisores têm desafios diferentes dos dois lados do Atlântico. Curiosamente, o mês de maio vai ditar o fim de dois mandatos: o de Jerome Powell à frente da Reserva Federal norte-americana (FED) e o de Luis de Guindos como vice-presidente do BCE. No primeiro caso está em jogo muito mais do que apenas o nome do sucessor do presidente da FED: está em jogo a independência do regulador financeiro que detém o poder de conduzir a política monetária. No caso de De Guindos será a coesão europeia a ser, mais uma vez, posta à prova na sua diversidade.

Terminamos um ano cheio de novidades para abraçar um novo ano cheio de desafios.

Gonçalo Regalado – Um dínamo de mudança

A criação do Banco Português de Fomento (BPF) não foi isenta de problemas. Criado em plena epidemia da Covid-19, o BPF resultou da fusão de três instituições públicas: PME Investimentos – Sociedade de Investimento, S.A., a IFD – Instituição Financeira de Desenvolvimento, S.A. e a SPGM – Sociedade Portuguesa de Garantia Mútua, S.A.

CEO do BPF, Gonçalo Regalado | Foto: BPF

Sob o Governo de António Costa, o BPF serviu como um veículo fundamental para canalizar fundos públicos e europeus para investimentos de longo prazo nas empresas portuguesas, sendo simultaneamente uma ajuda contra os efeitos nefastos da pandemia. A presidente da SPGM, Beatriz Freitas, acumulou os cargos de CEO e de primeira presidente do BPF, construindo a arquitetura jurídica da nova instituição financeira.

A meio do mandato de Beatriz Freitas (3 anos), o Governo decidiu mudar a ‘governance’ do BPF, elegendo para CEO Ana Carvalho e para Chairman Maria Celeste Hagatong. Esta administração bicéfala durou menos de dois anos, com Celeste Hagatong a renunciar ao cargo de presidente do BPF, em agosto de 2024, por “razões de saúde”.

Terminado o mandato de Ana Carvalho, no final de 2024, o Governo de Luís Montenegro foi buscar Gonçalo Regalado, um homem da escola Millennium BCP, onde entrou em 2009 e permaneceu até 2015. A escolha foi de rutura. O homem que aceitou liderar o banco soberano enquanto um dos seus filhos lutava pela vida deu um murro na mesa. Na apresentação de impacto do 3.º trimestre de 2025 designa um dos capítulos “Do banco do tormento para o Banco de Fomento” e traça um projeto ambicioso para o futuro da instituição, integrando-a cada vez mais na economia real das empresas.

Regalado colocou a fasquia alta: fazer com que os instrumentos financeiros do BPF tenham um impacto na economia portuguesa acima de 2% do Produto Interno Bruto (PIB) e colocar o banco em concorrência direta com os seus congéneres europeus para captação de investimentos.

O líder do BPF quantifica as suas intenções: mais de 6 mil milhões de euros de financiamento com garantia até ao final de 2025, mais de 14 mil empresas apoiadas e um índice de satisfação dos colaboradores da instituição acima dos 71%.

Simplificou os procedimentos na análise de risco, através da introdução de uma pré-aprovação, da simplificação da estrutura de preços, da redução da documentação interna e de um acompanhamento ativo da rede comercial do BPF.

Esta aposta, que alguns consideram arriscada, levou o BPF a enviar mais de 160 mil garantias pré-aprovadas a micro, pequenas e médias empresas, correspondentes a cerca de 11 mil clientes, dos quais 91% eram novos.

Gonçalo Regalado transformou a atitude do BPF perante a economia portuguesa. Veremos se, em 2026, a economia dará ao BPF os fundamentos para cumprir todos os objetivos que foram definidos.

Maria Luis Albuquerque – A Sr.ª Poupança

Quando Maria Luís Albuquerque aceitou ser Comissária Europeia para os Serviços Financeiros e a União da Poupança e dos Investimentos, em dezembro de 2024, sabia que estava a abraçar o mais importante desafio financeiro da Zona Euro desde a criação da moeda única, em 2002.

Maria Luís Albuquerque, Comissária Europeia para os Serviços Financeiros

Desde a sua designação como Comissária, Maria Luís Albuquerque teve 170 reuniões formais, mais outra centena de encontros informais, visitou todos os países da União Europeia — tudo no primeiro ano de mandato.

A ex-ministra das Finanças de Passos Coelho sabe que tem muito e árduo trabalho pela frente. O seu sonho da União da Poupança e do Investimento interfere com muitos interesses instalados, que não veem com bons olhos abdicar de parte da soberania financeira para a construção de um espaço comum de aforro.

Das muitas iniciativas da Comissária, o Jornal PT50 destaca três: a recomendação aos Estados-Membros para criarem «Contas de Poupança e Investimento» acessíveis, com incentivos fiscais para pequenos investidores. O objetivo é incentivar os cidadãos a aplicar parte das suas poupanças em ativos como ações e obrigações, com custos baixos e maior retorno do que simples depósitos bancários.

“Nós habituámo-nos a pensar que os depósitos bancários são seguros e não têm risco. Eu diria que, neste momento, é seguro que se perde dinheiro, porque a rentabilidade real é negativa”, afirmou Maria Luís Albuquerque.

A criação de uma “europensão” complementar e a revisão da proposta legislativa para rever o Regulamento do Produto Pan-Europeu de Pensões Pessoais (PEPP) será, se for avante, uma revolução na capacidade dos europeus planificarem o futuro das suas reformas. “As nossas medidas proporcionarão aos europeus melhores ferramentas para planear a velhice com confiança, ao mesmo tempo que libertam novas fontes de financiamento para dinamizar a economia da UE”, referiu a Comissária.

Por último, o pontapé de saída para a criação do mercado único de capitais, com a transferência para a Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) de várias competências de supervisão direta sobre infraestruturas de mercado significativas — como certos locais de negociação, Contrapartes Centrais (CCPs), DCVM e todos os Prestadores de Serviços de Criptoativos (CASPs). “Durante demasiado tempo, a Europa tolerou um nível de fragmentação que impede o crescimento da nossa economia. Hoje estamos a fazer uma escolha deliberada para mudar de rumo”, salientou a responsável.

Compra do novobanco pelo BPCE – Uma solução feliz para uma história complicada

A venda do Novo Banco ao grupo francês BPCE por 6,4 mil milhões de euros é, de forma unânime, considerada o facto económico do ano de 2025. É o encerrar de um dos episódios mais negros da história da banca em Portugal, que culminou em 2014 com a aplicação da figura — até aí praticamente desconhecida — da resolução ao Banco Espírito Santo (BES), por entre polémicas e processos-crime que ainda hoje decorrem.

Foto: Novo Banco

O Novo Banco nasceu detido e capitalizado pelo Fundo de Resolução bancário (uma entidade estatal), mas desde o início as autoridades (o Banco de Portugal liderado por Carlos Costa e o Governo PSD/CDS-PP de Passos Coelho) deram a entender que o queriam privatizar o quanto antes.

Contudo, o processo prolongou-se e, em 2017 (já com Mário Centeno como governador e o Governo PS de António Costa), 75% do capital foi vendido ao fundo norte-americano Lone Star, que não pagou qualquer preço, tendo acordado capitalizar o banco com 1.000 milhões de euros.

Logo aí se soube que o objetivo do fundo era tornar o banco rentável (os primeiros anos foram de prejuízos e os primeiros lucros são de 2021) para obter dividendos e vendê-lo a médio prazo, para gerar mais-valias.

Para isso foi fundamental o mecanismo acordado pelo qual o Fundo de Resolução poderia ser chamado a injetar dinheiro no banco para cobrir perdas geradas pelos ativos ‘tóxicos’ herdados do BES (crédito malparado ou imóveis). Nos anos seguintes, o Fundo de Resolução colocou 3.405 milhões de euros no banco, provocando várias polémicas políticas e mediáticas pelo uso de dinheiro público.

Em termos europeus, é uma das operações de concentração mais bem-sucedidas no sistema financeiro. O comprador, o Banque Populaire Caisse d’Epargne (BPCE), liderado por Nicolas Namias, é um dos principais grupos bancários de França. Já opera em Portugal no crédito ao consumo e na banca de investimento (detém o centro tecnológico da Natixis no Porto, com 2500 empregados), mas esta compra marca a sua entrada na banca de retalho em Portugal.

Para já, os franceses manifestaram a intenção de manter a equipa de gestão liderada por Mark Bourke, garantindo também a manutenção da marca. Veremos o que reserva 2026 para o futuro do Novo Banco.

Fracasso da OPA do BBVA sobre o Sabadell – Inteligência catalã

Um dos processos mais interessantes de acompanhar ao longo de 2025 foi o desenvolvimento — e o falhanço — da Oferta Pública de Aquisição hostil do Banco Bilbao Vizcaya Argentaria (BBVA) sobre o Banco Sabadell. O negócio teve todos os condimentos para se tornar uma autêntica “novela financeira”.

Foto: Banco Sabadell

Envolveu o Governo de Pedro Sánchez e as autoridades de Bruxelas e revelou como duas estratégias de gestão diferentes podem dar aos acionistas a última palavra na definição do futuro de grandes organizações, tudo sem esquecer o pano de fundo separatista de uma autonomia catalã sempre presente.

Do lado do BBVA, Carlos Torres cavalgou a narrativa europeia da necessidade de ter grandes instituições financeiras que possam competir a nível global com as suas congéneres americanas e falou ao coração dos acionistas: a primeira oferta foi de uma ação do BBVA + 0,70 € em dinheiro por cada 5,5483 ações do Sabadell, mas esta razão de troca foi rapidamente melhorada, passando o BBVA a oferecer apenas ações — um novo título do BBVA por cada 4,8376 ações do Banco Sabadell — o que melhorava a oferta em 10%, já que maximizava o negócio na sua componente fiscal.

Mas do lado catalão estava Josep Oliu, um dos banqueiros mais importantes de Espanha e presidente do Sabadell há 26 anos. Para além da jogada política do regresso oficial da sede do banco à Catalunha e dos resultados históricos alcançados em 2024, com mais de 1,8 mil milhões de euros de lucros, Oliu aproveitou ao máximo tudo o que um banqueiro deve aproveitar.

O Santander queria alargar a sua operação no Reino Unido, país onde o Sabadell tinha uma filial: o TSB. Com uma visão abrangente do negócio, Josep Oliu vendeu o TSB à instituição liderada por Ana Botín por mais de três mil milhões de euros e, com essa mais-valia, virou-se para os acionistas. A proposta foi irrecusável: o pagamento de um dividendo extraordinário de 50 cêntimos por ação, em dinheiro (sem troca de ações), a todos aqueles que tivessem títulos do Sabadell — desde que não os alienassem durante a OPA, uma vez que o seu pagamento seria feito em momento posterior.

Com esta jogada de mestre, Oliu segurou o núcleo duro dos acionistas do Sabadell e condenou ao fracasso a OPA do BBVA, que pretendia atingir 50% dos direitos de voto. O desfecho do negócio trouxe várias consequências: David Martínez, administrador do Banco Sabadell e terceiro maior acionista do banco, demitiu-se do Conselho de Administração da instituição, depois de 12 anos no cargo. Foi o único administrador que aceitou as condições da OPA do BBVA.

Cumprindo a sua palavra, Josep Oliu gastou 13 milhões de euros na recompra de títulos do Sabadell para dar de presente a cada um dos 14 mil funcionários 300 ações do banco catalão.

Relacionadas

CTT sondam consultoras para explorar opções para o Banco CTT, incluindo a possibilidade de venda

A informação é avançada pela agência Bloomberg, a quem os CTT garantiram não existir nenhum processo de venda iniciado formalmente.

11 Mar 2026 - 15:57

2 min leitura

Citi evacua escritórios no Dubai após ameaças iranianas

Evacuação surge na sequência do comunicado do comando conjunto iraniano ter afirmado que o ataque a um banco em Teerão, que provocou mortes, era uma "carta branca do inimigo".

11 Mar 2026 - 15:13

3 min leitura

Regulador financeiro britânico liberta as amarras e concede licença bancária completa à Revolut

A Revolut assinala um passo "significativo" na sua expansão global, conquistando uma licença no seu mercado doméstico, onde já conta com 13 milhões de clientes.

11 Mar 2026 - 14:33

3 min leitura

Mais recentes

- Francisca Guedes de Oliveira: “A supervisão não existe para travar a inovação ou limitar o desenvolvimento”

- Autoridade da Concorrência da Turquia investiga empresas de auditoria, incluindo as unidades locais das ‘big four’

- Pierrakakis escreve a António Costa: “Finanças digitais são fundamentais para a soberania económica da Europa”

- CTT sondam consultoras para explorar opções para o Banco CTT, incluindo a possibilidade de venda

- Citi evacua escritórios no Dubai após ameaças iranianas

- BCE multa Nordea Finance em 2,2 milhões de euros

O Jornal PT50 oferece informação noticiosa rigorosa, responsável e relevante sobre o setor financeiro, contribuindo para uma tomada de decisão mais sustentada por parte dos gestores e lideres da banca e área financeira.

© Target Media, Lda. Todos os Direitos Reservados